[Frente al Statu Quo. Publicado en Diario Libre el 12 de mayo de 2025.]

En una economía pequeña y abierta como la dominicana, la tasa de cambio es una variable clave, que influye de manera significativa sobre la competitividad de la producción del país, sea en los mercados internacionales o en el nacional.

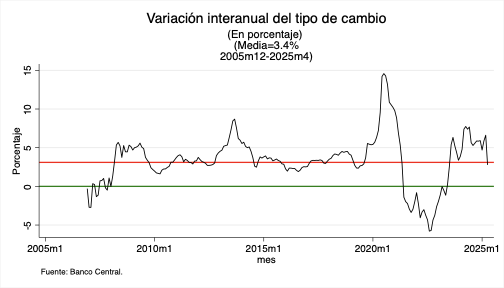

El estudio de la evolución de la tasa de cambio del peso respecto al dólar revela un comportamiento muy distinto antes y después de la pandemia del covid-19. Entre enero de 2012 y febrero de 2020, período en que se inició y aplicó la estrategia monetaria basada en metas de inflación, la cotización del peso frente al dólar se incrementó, en promedio, 15 centavos por mes, con una volatilidad de 16 centavos. En contraste, entre marzo de 2020 y abril de 2025, la variación mensual fue de 12 centavos, pero con una volatilidad de 70 centavos; es decir, casi cinco veces más alta.

Entre marzo y diciembre de 2020, se inyectó liquidez por más de 200 mil millones de pesos, destinada a otorgar préstamos a través de la banca local a tasas de interés muy por debajo del nivel del mercado. La inyección de dinero provocó un desbordamiento de la tasa de cambio, reacción que se corresponde con lo que había demostrado en 1976 Rudiger Dornbusch en su ensayo “Expectativas y dinámica del tipo de cambio.” Según el profesor del Instituto Tecnológico de Massachussets, una expansión de la oferta monetaria provoca una fuerte subida de la tasa de cambio que más tarde tiende a apreciarse hasta encontrar un nuevo nivel de equilibrio.

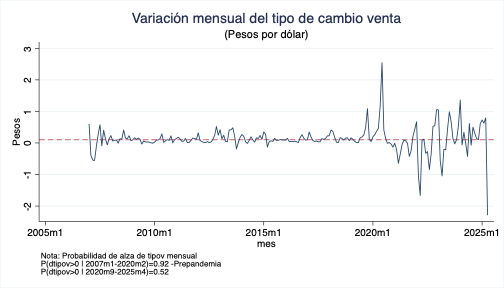

La tasa de cambio subió, entre marzo y octubre de 2020, de 53.74 a 58.49 pesos por dólar. El resultado contrasta considerablemente con la tendencia de largo plazo basada en la política monetaria prepandémica, que permite proyectar para esa etapa una variación acumulada de 1.12 pesos. Esto significa que la inyección de liquidez, llevada a cabo con el objetivo de evitar una recesión inducida por las medidas adoptadas para enfrentar la pandemia, provocó una subida de la cotización del dólar de 4.75 pesos; es decir, 4.2 veces mayor.

Una vez que la tasa de cambio alcanzó el nivel mencionado, las autoridades redujeron la tasa de crecimiento interanual de los agregados monetarios. Entre octubre de 2020 y febrero de 2022 la tasa de cambio bajó hasta los 56.78 pesos por dólar. Para ese mes, el nivel proyectado era de 56.51 pesos por dólar; por lo tanto, se podía prever que a partir de ese punto debía subir a un ritmo mensual de 12 centavos al mes. No obstante, el Banco Central mantuvo una postura monetaria restrictiva, lo cual provocó una mayor apreciación del peso dominicano, que llegó a una tasa de cambio de 53.52 pesos en septiembre de 2022. Para ese momento, dicha tasa debió situarse en 57.71 pesos por dólar; en consecuencia, a las autoridades, ratificadas en agosto de ese mismo año, se les había pasado la mano.

El apriete monetario desaceleró el ritmo de expansión del producto interno bruto (PIB). Desde septiembre de 2022, la tasa de crecimiento interanual del Indicador Mensual de Actividad Económica (IMAE) permaneció de manera sostenida por debajo del 5% potencial. En los primeros meses de 2023, la situación económica entró en una fase preocupante: el IMAE apenas registró un crecimiento promedio de un 1.6%.

Ante tal escenario, las autoridades monetarias aprobaron, en mayo de 2023, una nueva inyección de dinero por un monto cercano a los 200 mil millones de pesos, que se utilizarían para préstamos a tasas de interés de hasta un 9% anual. Adicionalmente, a partir de octubre de 2024, iniciaron un proceso de redención a vencimiento de los certificados financieros emitidos por el Banco Central para que esa liquidez presionara hacia abajo la tasa de interés del mercado.

El aumento de los agregados monetarios permitió que la economía volviese a expandirse al 5% anual, pero provocó una rápida depreciación de la moneda nacional. La tasa de cambio pasó de 54.69 en mayo de 2023 a 60.94 pesos por dólar en diciembre de 2024. En los primeros tres meses de 2025, el Banco Central mantuvo el mensaje de que la tasa de interés bajaría, lo cual estimuló la sustitución de la moneda nacional por dólares. Esto ocasionó que en ese trimestre la tasa de cambio subiese un 3.5%, ritmo que la llevaría en diciembre de 2025 a 70 pesos por dólar. Con el fin de evitar tal resultado, las autoridades monetarias decidieron revertir la política de redención de los certificados financieros, subieron la tasa de rendimiento de esos títulos valores a un 12.25% anual y aprobaron medidas regulatorias que obligaron a los intermediarios financieros y cambiarios a desprenderse de posiciones en dólares que superasen el límite establecido mediante la Segunda Resolución del 24 de marzo de 2025.

La nueva postura monetaria más restrictiva, sumada a la depreciación del dólar a nivel internacional -respecto al euro se ha devaluado un 9% en lo que va de año-, provocó una fuerte apreciación del peso dominicano, que pasó de 63.09 pesos en marzo a 60.80 pesos por dólar en abril. Dado que el nivel proyectado de la tasa de cambio para abril, estimado en función del comportamiento prepandémico, es de 63.30 pesos por dólar, se puede afirmar que las autoridades debieron acumular reservas internacionales y mantener la tasa de cambio sobre la trayectoria de largo plazo, en lugar de permitir que el peso aumentase de valor en una magnitud que acentuó la volatilidad e imprevisibilidad cambiaria.

El dólar reclamará su espacio en el mercado internacional y local. Eso significa que, silenciado el ruido creado por la política arancelaria de Trump y por sus ataques a Jerome Powell, presidente de la Reserva Federal, el dólar se fortalecerá frente a otras divisas. De la misma manera, la moneda estadounidense buscará su valor de equilibrio en la economía dominicana y subirá, sea dentro de unas semanas o meses, hasta alcanzar en diciembre de este año un nivel cercano a los 64 pesos. Ya se verá si la mano monetaria será capaz de frenar esa depreciación y, en caso de lograrlo, cuál será el impacto sobre el crecimiento del PIB.